Faktoring jest pojęciem szczególnie dobrze znanym firmom, które poszukują szybkiego źródła finansowania. W ostatnich latach tego typu usługi cieszą się coraz większą popularnością wśród przedsiębiorców. Z definicji to nic innego jak umowa zawierana pomiędzy faktorem – instytucją świadczącą usługi faktoringowe, a faktorantem. Faktor zobowiązuje się do finansowania faktur wystawianych przez faktoranta, czyli przedsiębiorstwa oferującego dostawę towarów lub realizację usług z odroczonym terminem płatności. Faktoring stanowi łatwą opcję, zapewniającą utrzymanie płynności w działaniu przedsiębiorstwa. Dzięki otrzymywaniu od instytucji finansującej gotówki, która w przeciwnym wypadku byłaby „zamrożona” w fakturach, przedsiębiorca ma możliwość regulowania płatności, wypłat wynagrodzeń pracownikom lub kolejnych inwestycji, bez konieczności oczekiwania na należności od kontrahentów lub zaciągania kredytów obrotowych.

Będąc właścicielem firmy handlowej lub usługowej i decydując się na skorzystanie z pomocy faktora, istotne jest wybranie najlepszej opcji, odpowiednio dostosowanej do naszych potrzeb i możliwości. Z tego powodu warto wiedzieć na czym dokładnie polega działanie instytucji finansowych, jakie wyróżniamy rodzaje faktoringu oraz czym się one charakteryzują, a także co z kwestią ponoszonych kosztów oraz niewypłacalności odbiorcy faktur…? Odpowiedzi na te oraz inne pytanie znajdziesz w poniższym artykule.

Jak działa faktoring Gomoney?

Podstawowa zasada opisująca działanie faktoringu dotyczy zamiany wierzytelności przedsiębiorstwa na gotówkę. Faktorant przekazuje do instytucji finansującej wystawione faktury o odroczonym terminie zapłaty. W kolejnym kroku faktor dokonuje weryfikacji zarówno przedsiębiorstwa jak i jego kontrahentów. Po pomyślnym zakończeniu tego procesu firma otrzymuje zaliczkę, której wielkość może wynieść nawet 80 lub 90% wartości faktury za produkty lub usługi. Pozostała część pieniędzy trafia do przedsiębiorcy w momencie spłaty należności przez kontrahenta. Klient jest zobowiązany uiścić opłatę, najczęściej bezpośrednio na konto firmy faktoringowej, w wyznaczonym terminie.

Przykładowo, oferujesz usługę budowlaną, wyznaczając kontrahentowi termin zapłaty za 30 dni. Bezpośrednio po wystawieniu faktury przesyłasz ją do firmy faktoringowej, która dokonuje weryfikacji. Następnie otrzymujesz ustalony procent wartości faktury, załóżmy że będzie to 80%. Po trzydziestu dniach klient twojej firmy wpłaca faktorowi całość należności. Dzięki temu na twoje konto wpływa pozostałe 20%. Faktoring zastępuje konieczność zaciągania kredytów przez przedsiębiorstwa, które stosują odroczone terminy płatności za oferowane usługi. Jest jednocześnie rozwiązaniem znacznie szybszym i łatwiejszym, gdyż opiera się na zupełnie innych zasadach, przez co nie wymaga dużej ilości dokumentacji ani formalności. Dodatkowo cechuje się zapewnieniem przedsiębiorcy większej dowolności dotyczącej obszaru inwestycji otrzymanych środków. Liczne zalety tej usługi finansowej wpływają na jej rozwój oraz rozpowszechnienie.

Najczęściej faktoring stosowany jest w sytuacjach, gdy:

- kontrahentom zależy na dłuższych terminach płatności,

- przedsiębiorstwo stosuje odroczone terminy płatności,

- firma potrzebuje dodatkowego źródła finansowania,

- Właściciel firmy nie posiada odpowiedniej zdolności kredytowej,

- przedsiębiorca ma problemy z odzyskiwaniem należności i rozliczeniami z kontrahentami lub chce ograniczyć ryzyko dotyczące opóźnionych, a także nierealizowanych zapłat za towary i usługi.

Firma faktoringowa podpisując porozumienie z faktorantem przyznaje tzw. limity faktoringowe. Wielkości te ustalane są na podstawie weryfikacji kondycji finansowej firmy. Wyróżnia się:

- limity globalne,

- sublimity

Limit globalny dotyczy maksymalnej kwoty jaką instytucja finansowa może wypłacić przedsiębiorcy z tytułu udzielonego finansowania. W limicie globalnym zawarte są tzw. sublimity. Ich wartości określają maksymalne kwoty, jakie przyznawane są w przeliczeniu na danego kontrahenta. Ważne jest, aby wielkości limitów były odpowiednio dostosowane , nie mogą być ani zbyt niskie, ani za wysokie. W przypadku zaniżonej wartości niemożliwym będzie pokrycie wszystkich należności. Natomiast gdy limit będzie zbyt wysoki, przedsiębiorca niepotrzebnie narazi się na dodatkowe koszty.

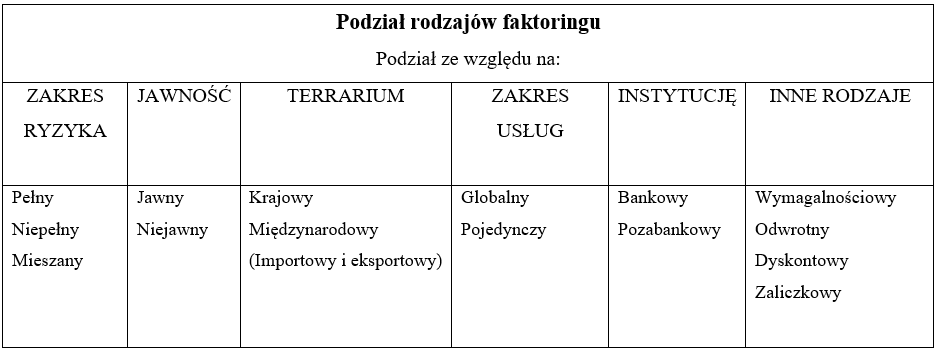

Rodzaje faktoringu

Usługi faktoringowe można podzielić na kategorie, w zależności od czynników takich jak, np.: zakres ryzyka, jawność, terytorium, zakres usług oraz rodzaj instytucji finansowej. Wybór formy finansowania zależy od sytuacji w jakiej znajduje się firmy oraz od stawianych przez nią oczekiwań. Aby odpowiednio dostosować umowę należy przeanalizować dostepne na rynku opcje wraz z ich charakterystyką.

Faktoring pełny – bez regresu

Faktoring pełny inaczej nazywany jest właściwym lub bez regresu. Jak sama nazwa sugeruje, w przypadku tego rodzaju umowy faktor przejmuje pełną odpowiedzialność związaną z potencjalną niewypłacalnością kontrahentów. W razie nieuregulowania płatności to właśnie on musi egzekwować odzyskanie należności od dłużnika. Faktoring bez regresu zabezpiecza więc całkowicie przedsiębiorstwo przed nieotrzymaniem zapłaty za wcześniej dostarczony towar lub zrealizowaną usługę. Dzięki temu znacznie ogranicza możliwość poniesienia strat.

Zawarcie umowy faktoringowej bez regresu jest dla przedsiębiorcy najbezpieczniejszą z opcji. Niweluje ryzyko strat oraz pozwala na zaoszczędzenie czasu poświęcanego w przypadku odzyskiwania zaległych należności. Kolejną zaletą faktoringu pełnego jest dokonywanie weryfikacji klientów przez instytucję finansującą. Nawet w przypadku gdy faktorant ma jakiekolwiek wątpliwości dotyczące nowego kontrahenta, faktoring pełny zapewnia mu poczucie bezpieczeństwa w prowadzonych interesach.

Realizowanie czynności analizujących wiarygodność i wypłacalność kontrahentów przez faktora pozwala także m.in. na ograniczenie wkładu czasowego w tego typu działanie ze strony faktoranta. Dzięki temu przedsiębiorca może zająć się zadaniami przynoszącymi korzyści firmie i umożliwiającymi zachowanie płynności w jej rozwoju. Wariant pełnego faktoringu w zrozumiały sposób wiąże się z najwyższymi kosztami w porównaniu do pozostałych usług faktoringowych. Cena wynika z ryzyka jakie z powodu potencjalnych niewypłacalności klientów ponosi firma finansowa.

Faktoring niepełny – z regresem

Drugim popularnym rodzajem faktoringu jest faktoring niepełny – z regresem. Od wcześniej omawianej wersji usług różni go fakt, że faktor przejmując należności faktoranta nie bierze odpowiedzialności za potencjalne nieregulowanie płatności przez odbiorców towarów i usług. Oznacza to, że zadanie egzekwowania spłaty należności spada całkowicie na przedsiębiorstwo. Fakt ten sprawia, że faktoring z regresem należy uznać za bardziej ryzykowny, w porównaniu do wariantu bez regresu.

Po zaistnieniu wspomnianych opóźnień w płatnościach, występujących po stronie klienta, firma będąca faktorantem jest zmuszona zwrócić otrzymaną od faktora zaliczkę. Możliwość niezrealizowania przez kontrahenta zapłaty za otrzymany towar lub wykonaną usługę wywiera na przedsiębiorcy konieczność ostrożniejszego prowadzenia działań i rozplanowywania wydatków. Faktoring z regresem jest jednak często stosowany przez mniejsze firmy, współpracujące ze stałą i dobrze znaną grupą klientów. Realizuje ona opłaty należności terminowo, przez co przedsiębiorca ma do nich pełne zaufanie.

Teoretycznie większość przedsiębiorców powinna skłaniać się ku wersji charakteryzującej się maksymalnym bezpieczeństwie czyli faktoringowi pełnemu. Dlaczego więc spora część firm decyduje się na przejmowanie odpowiedzialności za niewypłacalność odbiorców? Odpowiedź jest prosta. Ogromną korzyścią faktoringu niepełnego są koszty tejże usługi, plasujące się na stosunkowo niskim poziomie. Instytucja finansująca nie ponosi ryzyka wynikającego z faktu niewypłacalności kontrahentów, przez co zawierając umowę z przedsiębiorstwem nie nalicza dodatkowych opłat, stanowiących pewien rodzaj zabezpieczenia, jak ma to miejsce w przypadku faktoringu pełnego. Ponadto zaletami zawierania umów faktoringowych z regresem jest niewielka ilość koniecznych do załatwienia formalności, a także większa dostępność tego rodzaju usług oraz szybszy czas ich realizacji.

Faktoring mieszany

Wybór odpowiedniego rodzaju faktoringu nie jest kwestią oczywistą. Dostosowując się do potrzeb i oczekiwań przedsiębiorców, instytucje finansowe oferują również tzw. formę mieszaną, będącą połączeniem elementów charakterystycznych zarówno dla wersji z regresem jak i bez regresu. Kluczową kwestię w przypadku tego rodzaju finansowania stanowi ustalenie przez strony porozumienia kwoty, stanowiącej granicę. Poniżej określonej wartości należności, odpowiedzialność za niewypłacalność kontrahenta jest obowiązkiem leżącym po stronie faktora.

Po przekroczeniu ustalonej granicy zobowiązanie spłaty faktur przechodzi na przedsiębiorstwo. Można więc powiedzieć, że do pewnej kwoty faktor oraz przedsiębiorca współpracują ze sobą na zasadach faktoringu pełnego. W przypadku przekroczenia limitu, obowiązujące stają się podstawy faktoringu niepełnego. Faktoring mieszany umożliwia rozłożenie ryzyka niewypłacalności na obie strony zawierające porozumienie. Jest więc elastycznym rozwiązaniem, które łatwo można dostosować do indywidualnej sytuacji przedsiębiorstwa. Pozwala zachować pewien poziom bezpieczeństwa realizowanych transakcji, bez konieczności decydowania się na najbardziej kosztowną wersję faktoringu jaką jest faktoring pełny.

Faktoring cichy

Faktoring cichy jest przeciwieństwem faktoringu jawnego. Podział na wspomniane warianty związany jest z różnicami w kwestii zawiadamiania kontrahenta o umowie faktoringowej, zawartej pomiędzy przedsiębiorstwem dostarczającym towarów lub usług i instytucją finansową. Główną cechą faktoringu cichego jest nieinformowanie odbiorców o zawartym porozumieniu. Klient wpłaca należności bezpośrednio na podane konto, będące własnością przedsiębiorstwa, które wystawiło mu fakturę z odroczonym terminem zapłaty.

Kolejnym krokiem jest przekazanie przez faktoranta otrzymanych należności instytucji finansującej. Przedsiębiorcy decydują się na cichy wariant umowy faktoringowej w przypadku gdy chcą uniknąć konieczności informowania o jej istnieniu kontrahenta. Przyczyną takiego działania może być np. obawa dotycząca reakcji odbiorcy towarów lub usług oraz wpływu tej kwestii na prowadzone pomiędzy kupującym a sprzedającym interesy.

Często przedsiębiorcy wolą ukrywać fakt zewnętrznego finansowania, niepokojąc się o potencjalne pogorszenie wizerunku i postrzegania firmy na rynku. Nadal można spotkać się z opiniami stawiającymi firmy korzystające z usług faktoringowych w złym świetle. Sytuacja ta z roku na rok ulega jednak znaczącej poprawie, na co wpływ ma z pewnością wzrost popularności i rozpowszechnienie tego typu finansowania. Coraz większa liczba kontrahentów ceni sobie przedsiębiorstwa współpracujące z faktorami.

Weryfikacja prowadzona przez firmy faktoringowe

Jest bowiem potwierdzeniem dobrej sytuacji finansowej faktoranta. W Polskim prawie występuje domyślna zgoda na cesję wierzytelności, dlatego przedsiębiorca ma możliwość skorzystania z faktoringu o ile w podpisywanej z kontrahentem umowie nie ma wyraźnego zastrzeżenia zakazu przekazywania należności. Istotną informacją, którą warto wiedzieć przed zawarciem umowy na zasadach faktoringu w formie tajnej jest fakt, że takie porozumienie może być realizowane jedynie w połączeniu z faktoringiem niepełnym. Zależność ta wiąże się z formą opłacania należności. W faktoringu cichym wpłacanie przez kontrahenta pieniędzy odbywa się bezpośrednio na rachunek przedsiębiorstwa. Z tego powodu instytucja finansowa nie ma możliwości egzekwowania długów i obowiązek ten przypada faktorantowi, a więc faktoring przyjmuje formę z regresem.

Koszty związane z faktoringiem tajnym najczęściej są większe w porównaniu do formie jawnej. Wnika to z ryzyka (powodowanego brakiem możliwości kontroli kontrahentów) jakie podejmuje firma faktoringowa. W wybranych przypadkach, po uprzednich ustaleniach, istnieje opcja przejścia z cichego świadczenia usług na wersję jawną.

Faktoring odwrotny

Faktoring odwrotny jest szczególnym przypadkiem faktoringu. Podstawowym elementem różniącym go od wersji klasycznej jest fakt, że nie dotyczy on dostawców usług, a ich odbiorców. Faktor, po otrzymaniu faktury od kontrahenta, dokonuje płatności na rachunek sprzedającego. W ustalonym czasie, odbiorca jest zobowiązany zwrócić kwotę (powiększoną o ustaloną wcześniej wartość odsetek) instytucji finansującej. Dzięki zawarciu tego rodzaju umowy faktoringowej kupujący jest w stanie terminowo opłacić należności, utrzymując dobre relacje z dostawcą.

Działanie wykorzystujące omawianą formę faktoringu umożliwia finansowanie bieżących zobowiązań firmy, nawet w przypadku gdy dostępny w aktualnym czasie kapitał nie jest wystarczający. Często dostawcy towarów i usług oferują rabaty za przedterminowe wpłaty. W takiej sytuacji faktoring odwrotny może stać się opłacalny dla kontrahenta, bowiem nawet konieczność zapłacenia odsetek firmie faktoringowej może okazać się korzystniejsza niż zamawianie towarów i usług w ich standardowej cenie.

W praktyce faktoring odwrotny jest formą umożliwiającą bardziej dynamiczny i nieograniczony rozwój przedsiębiorstwa. Jeśli więc dostawca twojej firmy narzuca krótkie terminy płatności, a bieżąca sytuacja finansowa blokuje szansę rozwoju, może warto rozważyć zawarcie umowy faktoringowej? Dzięki takiemu rozwiązaniu nie tylko sprzedający otrzyma należności zgodnie z oczekiwanym terminem, pozwoli to również wzmocnić wizerunek twojego przedsiębiorstwa oraz utrzymać płynność finansową.

Kto uczestniczy w faktoringu?

Ogólna definicja faktoringu wyraźnie sugeruje dwustronny charakter umowy. Pojęcie to dotyczy jednak jeszcze trzeciego podmiotu, którym jest odbiorca towarów i usług. W większości typów faktoringu kontrahent zapoznawany jest z zewnętrzną formą realizacji finansowania na rzecz faktoranta.

W przypadku, gdy wpłaty należności dokonuje się bezpośrednio na konto przedsiębiorstwa, a więc gdy faktoring realizowany jest w sposób tajny, klient nie ma świadomości dotyczącej porozumienia pomiędzy firmą od której pobiera usługi lub kupuje towary, a zewnętrzną firmą faktoringową.

Podsumowując, w transakcji faktoringowej udział biorą trzy podmioty:

- przedsiębiorstwo – określane również jako faktorant,

- instytucja finansowa – faktor,

- kontrahent – klient danego przedsiębiorstwa

Przedsiębiorstwo, będące dostawcą towarów lub usług, wystawia swoim kontrahentom faktury o odroczonym terminie płatności. Następnie przekazuje je do realizacji firmie oferującej usługi faktoringowe, czyli faktorowi.

Firma będąca faktorem nabywa wierzytelności i wpłaca zaliczkę, stanowiącą około 80-90% wartości widniejącej na fakturze, na konto przedsiębiorstwa będącego faktorantem. W Polsce wyróżnić można dwa rodzaje faktorów:

• banki,

• niezależne firmy faktoringowe.

Kontrahent zobowiązany jest do zapłaty faktury wystawianej przez faktoranta w określonym terminie. W zależności od rodzaju faktoringu reguluje on należności bezpośrednio na konto przedsiębiorstwa lub rozlicza się z instytucją finansową. Jedyną zmianą jaką klient odczuwa w związku z zawarciem umowy pomiędzy przedsiębiorstwem a faktorem jest właśnie możliwe kierowanie środków do firmy faktoringowej, a nie jak zazwyczaj do faktoranta.

Kto przejmuje ryzyko niewypłacalności odbiorcy faktury?

Jedną z najistotniejszych kwestii, z którymi przedsiębiorca spotyka się podczas rozważania możliwości zawarcia umowy faktoringowej, jest wątpliwość dotycząca niewypłacalności odbiorcy faktury. Nieotrzymanie zapłaty za przekazane towary lub usługi, szczególnie gdy ich wartość jest duża, często wpływa bardzo niekorzystnie na sytuację finansową firmy.

Faktoring może być rozwiązaniem dla przedsiębiorstw, które borykają się z notorycznymi kłopotami, wynikającymi z zadłużeń klientów i egzekwowania zaległych należności. Odpowiedź dotycząca odpowiedzialności we wspomnianych przypadkach nie jest jednak jednoznaczna. Będzie ona zależeć od formy usług faktoringowych zaproponowanych przez faktora, na które zdecyduje się przedsiębiorstwo. W różnych umowach faktoringowych sprawa niewypłacalności odbiorcy faktur jest inaczej regulowana. Dzięki temu można dostosować wybór do indywidualnej sytuacji danej firmy.

Biorąc pod uwagę czynnik przejęcia odpowiedzialności za niewypłacalność kontrahentów, wyróżnia się dwie opcje usług faktoringowych, a mianowicie: faktoring bez regresu oraz faktoring z regresem. Obydwa typy dokładniej opisano w części dotyczącej rodzajów faktoringu. Podsumowując, poniżej wyszczególniono jak wygląda odpowiedzialność dotycząca braku spłaty należności przez kontrahentów, zależnie od realizowanej formy.

1.Faktoring z regresem (niepełny)

W przypadku faktoringu z regresem czyli faktoringu niepełnego, faktor wykupuje jedynie należności od swojego klienta, ale nie przejmuje ryzyka związanego z niewypłacalnością jego odbiorców. Odpowiedzialność za tę kwestię ponosi przedsiębiorca. Jeśli z jakichś powodów kontrahent nie ureguluje należności w określonym czasie, faktorant jest zobowiązany do zwrotu zaliczki otrzymanej od instytucji finansowej. Dodatkowo wierzytelność z powrotem powraca do wystawiającego fakturę, który samodzielnie musi wyegzekwować powstały dług. Jeśli więc przedsiębiorca decyduje się na formę faktoringu z regresem, powinien oszacować ryzyko związane z niewypłacalnością swoich kontrahentów.

2.Faktoring bez regresu (pełny)

W razie jakichkolwiek wątpliwości dotyczących kontrahentów i ich sytuacji finansowej bezpieczniejszą opcją jest zawarcie umowy faktoringowej bez regresu. Zastosowanie faktoringu pełnego niweluje ryzyko związane z nieotrzymaniem zapłaty od odbiorców towarów i usług. W przypadku tego wariantu odpowiedzialność związana z niewypłacalnością klientów leży po stronie instytucji finansowej. Faktor osobiście kontroluje i weryfikuje firmę oraz jej kontrahentów. Ma to na celu zminimalizowanie podejmowanego ryzyka.

3.Faktoring mieszany

Istnieje również możliwość rozłożenia odpowiedzialności za niewypłacalność kontrahentów pomiędzy faktora a faktoranta. W tym celu należy zawrzeć umowę faktoringową o charakterze mieszanym. Obowiązek egzekwowania długu będzie przypisany do przedsiębiorstwa lub instytucji finansowej w zależności od wartości należności. Do pewnej kwoty egzekwowanie spłaty długów leży w kwestii faktora, po przekroczeniu ustalonej granicy tę funkcję przejmuje faktorant.

Kiedy wypłacane są środki za fakturę?

Przedsiębiorca korzystający z usług faktora wybiera taki rodzaj zewnętrznego finansowania przede wszystkim ze względu na utrzymanie płynności finansowej. Oferowanie wydłużonych terminów zapłaty za proponowane towary bądź usługi sprawia, że firma staje się bardziej atrakcyjna dla potencjalnego klienta. Dzięki temu wzmacnia swoja pozycję na rynku.

Przedsiębiorstwo, powiązane umową faktoringową z instytucją finansową, może sobie pozwolić na taki zabieg, jednocześnie nie „zamrażając” gotówki w wystawianych fakturach. Dzieje się tak za sprawą natychmiastowego wypłacania środków przez firmy faktoringowe. Zaliczka wynosząca nawet 100% wartości faktury netto przekazywana jest na konto przedsiębiorstwa, bezpośrednio po przedstawieniu dowodu sprzedaży. Przedsiębiorca może więc od razu zainwestować otrzymane środki, bez konieczności oczekiwania na spłatę. Pozostała część środków trafia do faktoranta po uregulowaniu należności ze strony kontrahenta.

Jakie poniosę koszty?

Na ostateczne koszty związane z zawarciem umowy faktoringowej wpływ ma wiele czynników. Głównym z nich jest polityka finansowa prowadzona przez faktora. Ustalane opłaty dostosowuje się przede wszystkim do wartości wierzytelności. Dodatkowo są one zależne od kondycji finansowej przedsiębiorstwa, a także długości okresu pomiędzy pokryciem kosztów przez firmę faktoringową, a spłatą należności. Najprościej mówiąc, im stabilniejsza sytuacja firmy tym poniesione koszty będą mniejsze. Naliczane stawki mogą różnić się ze względu na ilość kontrahentów objętych faktoringiem oraz liczbę faktur.

W przypadku wielu odbiorców następuje „rozłożenie” ryzyka, co jest sytuacją korzystną dla faktora i powodującą obniżenie kosztów. Jednak jeśli realizowane w dużej ilości faktury dotyczą niewielkich nominałów, prowadzi to do zwiększenia nakładu pracy po stronie instytucji finansującej, a tym samym podniesienia opłat za usługę. Nie można jednoznacznie określić wielkości naliczanych prowizji i odsetek, ponieważ każde przedsiębiorstwo jest inne – odmiennie realizuje sprzedaż swoich usług i towarów.

Koszty będą różnić się także w zależności od rodzaju zawartej umowy faktoringowej. Tak jak wspomnieliśmy we wcześniejszej części artykułu, jeśli strony zdecydują się na faktoring niepełny, jego koszt z pewnością będzie niższy dla faktoranta niż w przypadku gdy odpowiedzialność za niewypłacalność odbiorcy faktury spoczywa na faktorze. Wysokości łącznych opłat ponoszonych przez przedsiębiorcę mogą być więc bardzo różne. Jednak wśród najczęściej spotykanych opłat związanych z faktoringiem wyróżnia się:

- prowizję przygotowawczą,

- prowizję operacyjną,

- odsetki

Prowizja przygotowawcza

To koszt naliczany przez instytucję finansującą w początkowej fazie współpracy. Ten rodzaj opłaty pobierany jest na poczet przygotowania umowy, a także analizy sytuacji finansowej i wiarygodności faktoranta oraz jego kontrahentów. Sam sposób naliczania prowizji przygotowawczej zależy bezpośrednio od faktora.

Warto nadmienić, że pobieranie tej opłaty nie jest wcale koniecznością i wszystko zależy od uzgodnień przeprowadzonych pomiędzy stronami porozumienia. Prowizja przygotowawcza może być traktowana jako stała kwota. Częstszą formą tej opłaty jest jednak określenie wartości procentowej od ustalonego limitu faktoringowego, przyznanego danej firmie.

Kolejnym kosztem z jakim może spotkać się przedsiębiorca zawierający umowę z faktorem jest tzw. prowizja operacyjna, lub inaczej prowizja faktoringowa. Stanowi opłatę pobieraną od nabywanych przez instytucję finansową wierzytelności. Jej wysokość jest bezpośrednio związana z terminami płatności faktur wystawianych przez przedsiębiorstwo.

Dla dłuższych okresów spłaty należności wzrastać będzie również prowizja operacyjna. Po uzgodnieniu z faktorem możliwe jest wprowadzenie progów prowizji. Jest to opcja korzystna dla przedsiębiorcy, ponieważ w zależności od terminów płatności naliczana będzie inna wysokość opłat.

Odsetki faktoringowe odzwierciedlają poziom ryzyka jakie wiąże się z daną transakcją. Istnieją różne sposoby ich pobierania. Faktor może potrącić należną płatność wypłacając zaliczkę faktorantowi. W przypadku tym pomniejsza np. 80% finansowanej faktury (będące zaliczką) o określoną wysokość odsetek faktoringowych. Po uregulowaniu należności przez kontrahenta wypłaca firmie pozostałą część wartości faktury.

Drugim wariantem naliczania odsetek jest pobieranie ich po rozliczeniu się z odbiorcą towarów lub usług. Faktorant otrzymuje pełną ustaloną kwotę zaliczki. Odsetki odbierane są z części przekazywanej przez faktora po uregulowaniu należności ze strony klienta. Firma faktoringowa może naliczać odsetki za rzeczywisty czas finansowania lub za pewien z góry założony okres. W pierwszym przypadku wartość należności proporcjonalna jest do liczby dni finansowania. Jeśli faktor decyduje się na drugą opcję, ustala okres np. 30, 60… dni po przekroczeniu którego naliczane są odsetki za każdy dodatkowy dzień, tydzień, miesiąc.

Jak rozliczać faktoring?

W obrębie usług faktoringowych istnieją różnice pod względem rozliczania. Inaczej sytuacja wyglądać będzie gdy faktoring realizowany jest w formie niepełnej. Natomiast inaczej jeśli faktor przejmuje pełną odpowiedzialność za nabyte wierzytelności. Największe wątpliwości wzbudza kwestia dotycząca figurowania wierzytelności w księgach przedsiębiorstwa i instytucji finansowej. Rozwiązanie wspomnianego dylematu jest jednak całkiem proste. Jeśli faktoring charakteryzuje się niepełną formą to należność do momentu spłaty figuruje w księgach rachunkowych faktoranta. Związane jest to z zachowaniem kontroli nad należnością, przez co należy ją wykazać.

W momencie, gdy kontrahent spłaci zobowiązania możliwe jest ich wyksięgowanie. Jeżeli natomiast instytucja finansowa przejmuje również ryzyko niewypłacalności kontrahentów, umowę faktoringową można traktować jako sprzedaż wierzytelności. Z tego powodu dochodzi do wyłączenia z zapisu należności. Należy jednak zarejestrować opłaty otrzymane od firmy świadczącej usługi faktoringowe.

Jak faktoring wpływa na zdolność kredytową?

Kolejną kwestią interesującą przedsiębiorców rozważających skorzystanie z zewnętrznego finansowania jest wpływ jaki zabieg ten wywiera na zdolność kredytową. Najłatwiej wytłumaczyć to pojęcie porównując usługi faktoringowe do standardowego kredytu obrotowego. Obydwa rozwiązania należą do źródeł finansowania, które pozwalają zachować płynność finansową firmy.

Myśląc przyszłościowo, dla przedsiębiorcy istotnym będzie jak korzystanie z wspomnianych usług wpływa na możliwości finansowe. Zestawiając faktoring oraz kredyt obrotowy wyraźnie widać przewagę pod tym względem pierwszego z rozwiązań. Zaciągniecie kredytu na bieżące potrzeby przedsiębiorstwa automatycznie obniża zdolność kredytową. Przeciwnie sytuacja wygląda w przypadku usług faktoringowych, które ułatwiają uzyskanie lepszych warunków kredytowania w przyszłości, a dodatkowo nie powodują zadłużenia. Są więc mniej obciążające dla przedsiębiorstwa. Między innymi z tego względu stanowią rozwiązanie idealne dla firm krótko funkcjonujących na rynku.

Jak podjąć współpracę z firmą faktoringową Gomoney?

Jak wspomniano wcześniej, w Polsce usługi faktoringowe świadczą zarówno banki jak i niezależne firmy. Rozwój rynku w tym obszarze wymusza podjęcie kroków ułatwiających korzystanie z usług faktoringu nie tylko dużym przedsiębiorstwom, lecz także mniejszym firmom i działalnościom jednoosobowym. Na standardową procedurę nawiązywania współpracy składają się następujące kroki:

- rejestracja klienta,

- podpisanie umowy faktoringowej,

- wskanowanie faktury,

- rozpoczęcie finansowania

Ze swojej strony gwarantujemy łatwość podjęcia współpracy z naszą firmą. Wychodząc naprzeciw oczekiwaniom klientów oraz z szacunku do ich czasu oferujemy:

- szybki system rejestracji online, bez konieczności kontroli telefonicznej oraz zbędnych formalności,

- weryfikację trwającą jedynie 18 sekund,

- możliwość finansowania faktur na „click”

Podsumowanie – korzyści wynikające z faktoringu

Rynek oferowanych usług faktoringowych otwiera przed przedsiębiorcami szerokie możliwości. Niezależnie od wielkości firmy, prowadzonej polityki oraz ilości współpracy, każdy może odnaleźć formę finansowania dostosowaną do swoich potrzeb. Faktoring GoMoney.pl jest opcją odpowiednią zarówno dla większych, dynamicznie rozwijających się przedsiębiorstw, o dużej liczbie nowych klientów, jak i dla mniejszych biznesów, dopiero rozpoczynających swoją przygodę na rynku i potrzebujących utrzymania płynności finansowej. Dzięki zewnętrznemu finansowaniu firma może wzmocnić swoją pozycję oraz stać się bardziej atrakcyjną dla klienta, ze względu na proponowane dłuższe terminy zapłat za oferowane usługi lub towary.

- Do zalet wynikających z korzystania z wsparcia instytucji finansowej należą:

- natychmiastowe otrzymywanie gotówki za faktury o odroczonych terminach płatności,

- weryfikację sytuacji finansowej i wypłacalności klientów,

- prowadzenie kont rozliczeniowych kontrahentów,

- windykację należności – poprzez ich odzyskiwanie lub pomoc prawną.